发布日期:2025-04-24 01:07 点击次数:144

界面新闻记者 | 安震爱你我就色色你

松手3月28日,六大国有银行2024年功绩悉数公布,总体来看,金钱限制捏续膨胀,盈利才气保捏牢固。数据自大,2024年,六家国有大行总共杀青营收3.52万亿元,同比增长0.17%;归母净利润总共1.4万亿元,同比增长1.64%。六大行总金钱限制达到199.68万亿元,靠拢200万亿元大关,较上年增长7.87%。

尽管面对复杂多变的经济环境和利率下行压力,国有大行仍展现出广泛的韧性和隆重的发展态势。

营收增速分化,盈利才气牢固进步

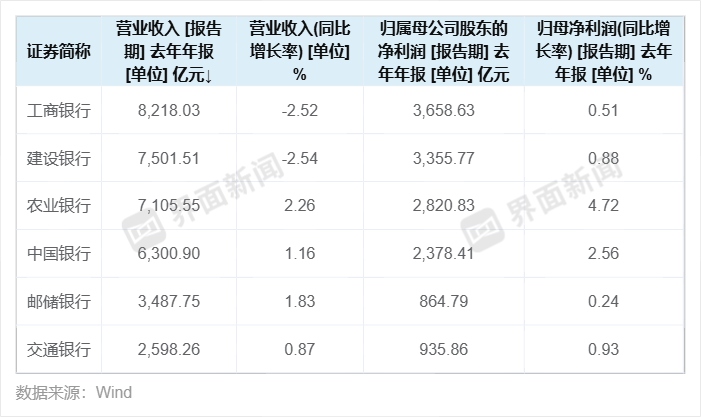

从六家银行营收情况来看,两家同比下跌,四家同比高涨。其中,工商银行旧年杀青营收8218.03亿元,同比下跌2.52%;归母净利润达到3658.63亿元,同比增长0.51%。

工商银行行长刘珺在功绩发布会上示意:“旧年集团净利润同比增0.5%,这样大的(金钱)限制还能杀青正增长是阻截易的。营收同比下跌2.5%,与商场举座趋势保捏一致,下跌幅度在可比同行中相对较好,特地是旧年第三、四季度营收和净利均杀青单季度正增长。”

通常营收出现下滑的还有确立银行,旧年该行杀青营收7501.51,同比下跌2.54%。年报自大,营收中净利息收入同比下跌4.43,研讨到其在营收占比 达到78.64%,成为营收下跌的主要连累。

此外,农业银行、中国银行、邮储银行和交通银行均杀青营收增长,其中,增速最快的是农行。

尽管营收阐扬不一,六大行归母净利润均杀青增长。其中农行归母净利润同比增长4.73%,领跑六大行。

农业银行行长王志恒在该行2024年年报致辞中示意,该行统筹均衡功能性和渔利性,在主动合理让利实体经济的同期,捏续鼓励业务结构调整,优化大类金钱建树,强化量价协同贬责,发愤缓解息差收窄对财务的压力。

光大证券金融行业首席分析师王一峰在研报均分析,从营收来看,农行全年净利息收入和非息收入均杀青增长,增速隔离为1.6%和5.5%。而拆解盈利增速结构,限制增长、非息收入加多以及拨备掩盖率均对利润有孝敬,从边缘变化看,提振成分主要包括息差降幅趋缓对功绩连累过程松开,非息收入增长提速,拨备反哺盈利。

净息差捏续承压

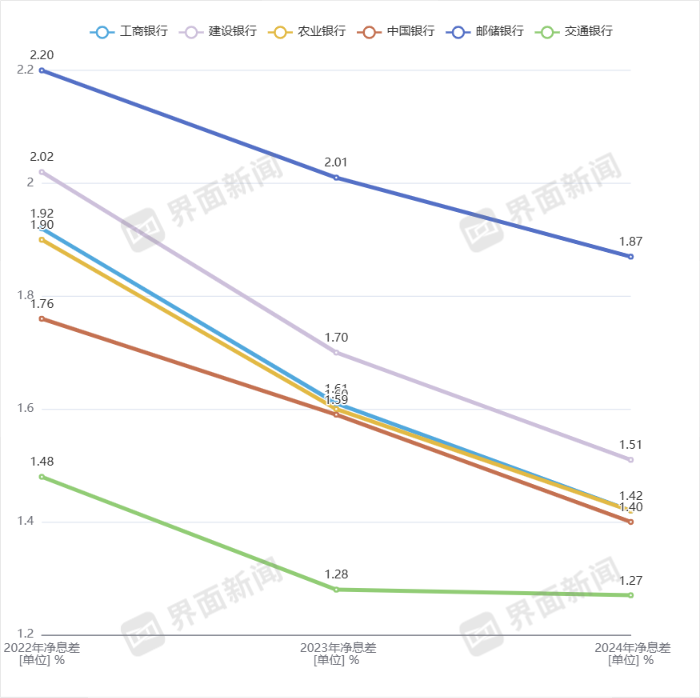

和学生的爸爸在他家做爱净息差是猜度银行盈利才气的关键贪图,连年来,银行业净息差捏续承压。2024年第四季度,生意银行净息差为1.52%,环比下跌0.01个百分点。国有大行行为金融解救实体经济的主要力量,通常面对净息差压力。

在六大行中,邮储银行净息差最高,为1.87%,不仅在统统值上排在六大行首位,且降幅仅次于交行;确立银行以1.51%位居第二;农业银行、工商银行和中国银行的净息差隔离为1.42%、1.42%和1.4%;交通银行净息差最低,为1.27%。

不外2024年净息差与此前比较,降幅已昭彰收窄。其中,交通银行旧年净息差仅比2023年下跌1个基点。

交行副行长周万阜在功绩发布会上示意:“这几年息差收窄的压力很大。旧年交行息差保捏基本牢固,为此咱们作念出了很大的发愤,获得了可以的成果。”

瞻望2025年息差走势,多家银行贬责层示意短期内如故面对一定的下行压力。周万阜称,主淌若金钱端受LPR下调、存量房贷利率调整等计谋性成分影响,行业竞争加重,金钱收益率面对下行的压力,欠债端受外部环境变化及客户成分等共同影响,现时进款结构延续如期化、长久化的趋势。

农业银行董秘刘清示意,2024年存量房贷利率下调、贷款商场报价利率(LPR)的调整等成分,让信贷等金钱收益率面对下行压力。但另一方面,进款利率商场化的机制效力不断开释,进款付息率也有下跌空间。同期,同行欠债利率下跌,也让欠债端付息率会下跌。

不良率举座改善

2024年,国有行金钱限制接续增长,工商银行以48.82万亿元的总金钱限制接续稳居榜首,同比增长9.23%;农业银行和确立银行紧随后来,金钱限制均冲破40万亿,达到43.24万亿元和40.57万亿元,增速隔离为8.44%和5.86%。中国银行金钱限制为35.06万亿元,增速8.11%;邮储银行和交通银行的金钱限制隔离为17.08万亿元和14.90万亿元,增速隔离为8.64%和5.98%。

而从国有行举座金钱质地来看,5家银行不良率举座下跌,固然邮储银行不良率小幅高涨,但不良率水平依然是扫数大行中最低的。

以工活动例,该行不良贷款率1.34%,较上年末下跌0.02个百分点;拨备掩盖率214.91%,较上年末高涨0.94个百分点,风险挣扎才气捏续增强。

刘珺示意,工商银行不良金钱不良率是鄙人降的,下跌了两个基点,拨备掩盖率高涨,况且利润也正增长,是以工商银行并莫得作念司帐科目之间的腾挪,也莫得作念金钱欠债表的讳饰,是用真确的收入增长来促进向本钱商场的正向汇报。

值得注视的是,拆分业务结构,大行大量呈现对公不良相对牢固,而零卖不良有所高涨的趋势。以农活动例,对公、零卖不良率隔离为1.58%、1.03%,较年均隔离下跌12BP、高涨24BP,其中,遐想贷、浮滥贷年末不良率均有所高涨。

业内东说念主士分析以为,住户服务、收入等长周期变量有待改善,扩表才气、意愿偏低,零卖贷款增长相对承压,特定鸿沟风险裸露加多,不良率贪图有所波动。

“近一年来,银行业的零卖类贷款风险举座有所高涨,确立银行的个东说念主贷款不良率也有小幅高涨。”确立银行副行长李建江示意,行为一家零卖大行,建行依然建立比较熟习的零卖类贷款风险贬责机制,蓄积了相对丰富的教化,个东说念主类贷款不良率长久保捏较低水平。

多家银行贬责层强调,将进一步加强对零卖金钱的质地管控,进步催顺利率,加速零卖鸿沟不良贷款的清收和核销。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李琳琳 爱你我就色色你